Unidad 2.- Balances financieros Proforma

Concepto

Los estados financieros pro forma son las proyecciones financieras del proyecto

de inversión que se elaboran para la vida útil estimada o también llamado

horizonte del proyecto.

Dichos estados financieros revelan el comportamiento que tendrá la empresa en el

futuro en cuanto a las necesidades de fondos, los efectos del comportamiento de

costos, gastos e ingresos, el impacto del costo financiero, los resultados en

términos de utilidades, la generación de efectivo y la obtención de dividendos.

Es importante señalar que los estados financieros pro forma sirven de base para

los indicadores financieros que se elaboran al realizar la evaluación financiera del

proyecto.

Los estados financieros pro forma fundamentales son: el estado de resultados, el

flujo de efectivo, el estado de origen y aplicaciones y el balance general (o estado

de situación financiera).

2.1.- BALANCE GENERAL

Es un estado financiero pro forma que muestra los recursos y obligaciones de una empresa en una fecha determinada, por lo que se considera un estado financiero estático.

Cuando se habla de estados financieros pro forma, se considera al balance como complementario, puesto que sirve tan sólo para confirmar que el resto de los estados proyectados han sido elaborados correctamente. Para el caso que se presenta como ejemplo, se elaborará el Balance a partir del año 0, es decir, del año previo al inicio de operaciones.

El balance está conformado por los siguientes rubros:

Total de Activos

Se considera la suma de activos circulantes, activos fijos y diferidos netos.

Activos Circulantes: Es el monto de efectivo que deberá estar disponible en caja y bancos y que proviene del flujo de efectivo.

Activos Fijos y Diferidos: Es el monto de activos menos depreciación y amortización.

Total de Pasivos y Capital

Es la suma de los pasivos totales y el capital total.

Pasivos Circulante Se refiere en este caso únicamente al PTU pendiente de pagar.

Pasivos a Largo Plazo

No se consideran créditos.

Capital

Corresponde al capital social aportado por los socios, a las utilidades del ejercicio, las utilidades acumuladas y el pago de dividendos.

La diferencia entre activos y pasivo más capital deberá dar como resultado 0, para confirmar el balance entre los rubros.

Como ya se mencionó, este estado financiero pro forma comprueba que los datos de los hayan sido manejados correctamente. Una vez elaborados los estados financieros pro forma, se cuenta con los elementos internos al proyecto para realizar la evaluación financiera del mismo.

2.2.- Estado de resultados

Se define como un resumen de los ingresos y gastos de una empresa o proyecto

durante un periodo específico, que termina en una utilidad o pérdida para el

periodo después de impuestos. Se considera un estado financiero dinámico ya

que corresponde a la operación durante un cierto periodo que por lo general es

anual, por consiguiente, se inicia a partir del año 1 de operaciones.

Los rubros que debe contener un estado de resultados para que sean adecuado a la evaluación financiera son los siguientes:

Ingresos

Se consideran las ventas netas, es decir, sin hacer cálculos de devoluciones o descuentos puesto que se está hablando de proyecciones y el cálculo de estas partes específicas puede dar un resultado poco certero. Esta información se obtiene del estudio que se realizó previamente.

Costo de Producción

Incluye los costos totales en los que se incurrió para la producción en un periodo. Utilidad Bruta Es la diferencia obtenida al restar los costos de producción a los ingresos totales.

Gastos de Administración

Son los gastos en los que se incurre por administrar la empresa.

Depreciación y Amortización

Se manejan de forma separada respecto al monto de costos y gastos.

Utilidad antes de Impuestos

Es el resultado de restar a la utilidad bruta, los gastos anteriores.ISR Y PTU

Utilidad Neta

Es el resultado de restar a las utilidades anteriores, los impuestos y el PTU.

Ejemplo:

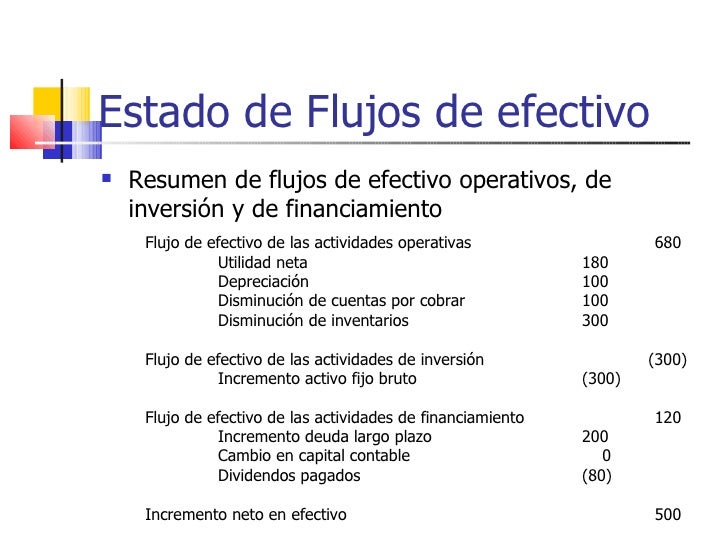

2.3.- FLUJO DE EFECTIVO PRO FORMA

Es un estado financiero dinámico que incluye la información anual del ejercicio de recursos. Se calcula en base a los flujos de dinero, obteniendo como resultado una caja final o disponible, debido a lo cual se le conoce como flujo de caja.

El flujo de efectivo sirve además para determinar la capacidad de pago en el caso de existir créditos, así como para determinar el monto de los dividendos que se pueden pagar a los inversionistas.

Su objetivo no es mostrar las utilidades o pérdidas del proyecto, ya que esto se obtiene con el cálculo del Estado de Resultados, sino saber el monto de dinero disponible o bien el déficit en caja; en este sentido, la obtención de utilidades no asegura que el flujo de caja registre un superávit. El flujo de efectivo se inicia desde el año 0 y cuenta con los siguientes rubros :

Entradas

Es el dinero que ingresa a la empresa a través de las aportaciones de los socios, créditos, ventas y la caja inicial que corresponde a la caja final del periodo anterior del flujo de efectivo. La caja final del presente proyecto del año 0 corresponde al monto del capital de trabajo destinado a iniciar las actividades de producción del primero año.

Salidas

Es el dinero que egresa durante el ejercicio destinado a al inversión fija y diferida, los costos de producción, gastos de administración, ISR y PTU; este último rubro será desfasado 1 año ya que su pago se realiza al periodo siguiente. No deben considerarse depreciaciones y amortizaciones puesto que no se consideran salidas de efectivo.

Saldo

Inicial Representa el resultado de restar las salidas a las entradas. Dividendos Ya que el proyecto presenta utilidades desde el primer año, y ya que no se contemplan créditos, es posible considerar un esquema de pago de dividendos.

Saldo Final

Se obtiene restando al saldo inicial, los dividendos. Como se puede observar en los cuadros respectivos, el Estado de Resultados presenta utilidades desde el primer año, lo cual permite que se registren dividendos en el Flujo de Efectivo desde el primer año. Hay que considerar que los flujos son grandes debido a que el proyecto no incluye financiamiento, por lo que no hay merma en pago de intereses ni de capital.

Los rubros que debe contener un estado de resultados para que sean adecuado a la evaluación financiera son los siguientes:

Ingresos

Se consideran las ventas netas, es decir, sin hacer cálculos de devoluciones o descuentos puesto que se está hablando de proyecciones y el cálculo de estas partes específicas puede dar un resultado poco certero. Esta información se obtiene del estudio que se realizó previamente.

Costo de Producción

Incluye los costos totales en los que se incurrió para la producción en un periodo. Utilidad Bruta Es la diferencia obtenida al restar los costos de producción a los ingresos totales.

Gastos de Administración

Son los gastos en los que se incurre por administrar la empresa.

Depreciación y Amortización

Se manejan de forma separada respecto al monto de costos y gastos.

Utilidad antes de Impuestos

Es el resultado de restar a la utilidad bruta, los gastos anteriores.ISR Y PTU

Utilidad Neta

Es el resultado de restar a las utilidades anteriores, los impuestos y el PTU.

Ejemplo:

2.3.- FLUJO DE EFECTIVO PRO FORMA

Es un estado financiero dinámico que incluye la información anual del ejercicio de recursos. Se calcula en base a los flujos de dinero, obteniendo como resultado una caja final o disponible, debido a lo cual se le conoce como flujo de caja.

El flujo de efectivo sirve además para determinar la capacidad de pago en el caso de existir créditos, así como para determinar el monto de los dividendos que se pueden pagar a los inversionistas.

Su objetivo no es mostrar las utilidades o pérdidas del proyecto, ya que esto se obtiene con el cálculo del Estado de Resultados, sino saber el monto de dinero disponible o bien el déficit en caja; en este sentido, la obtención de utilidades no asegura que el flujo de caja registre un superávit. El flujo de efectivo se inicia desde el año 0 y cuenta con los siguientes rubros :

Entradas

Es el dinero que ingresa a la empresa a través de las aportaciones de los socios, créditos, ventas y la caja inicial que corresponde a la caja final del periodo anterior del flujo de efectivo. La caja final del presente proyecto del año 0 corresponde al monto del capital de trabajo destinado a iniciar las actividades de producción del primero año.

Salidas

Es el dinero que egresa durante el ejercicio destinado a al inversión fija y diferida, los costos de producción, gastos de administración, ISR y PTU; este último rubro será desfasado 1 año ya que su pago se realiza al periodo siguiente. No deben considerarse depreciaciones y amortizaciones puesto que no se consideran salidas de efectivo.

Saldo

Inicial Representa el resultado de restar las salidas a las entradas. Dividendos Ya que el proyecto presenta utilidades desde el primer año, y ya que no se contemplan créditos, es posible considerar un esquema de pago de dividendos.

Saldo Final

Se obtiene restando al saldo inicial, los dividendos. Como se puede observar en los cuadros respectivos, el Estado de Resultados presenta utilidades desde el primer año, lo cual permite que se registren dividendos en el Flujo de Efectivo desde el primer año. Hay que considerar que los flujos son grandes debido a que el proyecto no incluye financiamiento, por lo que no hay merma en pago de intereses ni de capital.

What is the most popular game to play in 2021 - Casino Sites

ResponderEliminarBest Roulette 힘 숨찐 챌린지 Games to Play — Play 버 슬롯 roulette for money in casinos! For example, a bettor can 구글 룰렛 place 토토 가입 머니 bets on a number of different bets at different levels. If 텐벳 a roulette