Las

fuentes de financiación son todos aquellos mecanismos que permiten a una

empresa contar con los recursos financieros necesarios para el cumplimiento de

sus objetivos de creación, desarrollo, posicionamiento y consolidación

empresarial.

Es

necesario que se recurra al crédito en la medida ideal, es decir que sea el

estrictamente necesario, porque un exceso en el monto puede generar dinero

ocioso, y si es escaso, no alcanzará para lograr el objetivo de rentabilidad

del proyecto.

En el

mundo empresarial, hay varios tipos de capital financiero al que pueden acceder

acudir una empresa: la deuda, al aporte de los socios o a los recursos que la

empresa genera.

4.1ARRENDAMIENTO FINANCIERO (LEASING)

DEFINICIÓN

Se entiende por arrendamiento financiero, el contrato mediante el cual el arrendador concede el uso y goce de determinados bienes, muebles e inmuebles, por un plazo de cumplimiento forzoso al arrendatario, obligándose éste último a pagar un canon de arrendamiento y otros costos establecidos por el arrendador. Al final del plazo estipulado el arrendatario tendrá la opción de comprar el bien a un precio predefinido, devolverlo o prorrogar el plazo del contrato por periodos ulteriores.

El

arrendamiento financiero también conocido como "leasing" es un

contrato mediante el cual la arrendadora se compromete a otorgar el uso o goce

temporal de un bien al arrendatario, ya sea persona física o moral, obligándose

este último a pagar una renta periódica que cubra el valor original del bien,

más la carga financiera, y los gastos adicionales que contemple el contrato.

ELEMENTOS

a. Elementos personales:

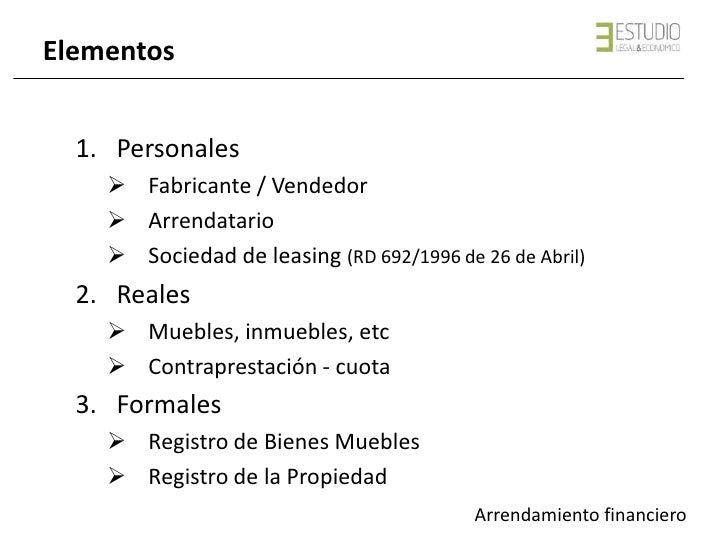

1. Proveedor: La persona natural o jurídica, salvadoreña o extranjera que transfiere al arrendador la propiedad del bien objeto del contrato. El proveedor puede ser una persona que se dedica habitual o profesionalmente a la venta de bienes, o una persona que ocasionalmente enajena un bien o el mismo arrendador, es decir El dador o proveedor debe ser una entidad financiera o una sociedad que tenga por objeto operaciones financieras.

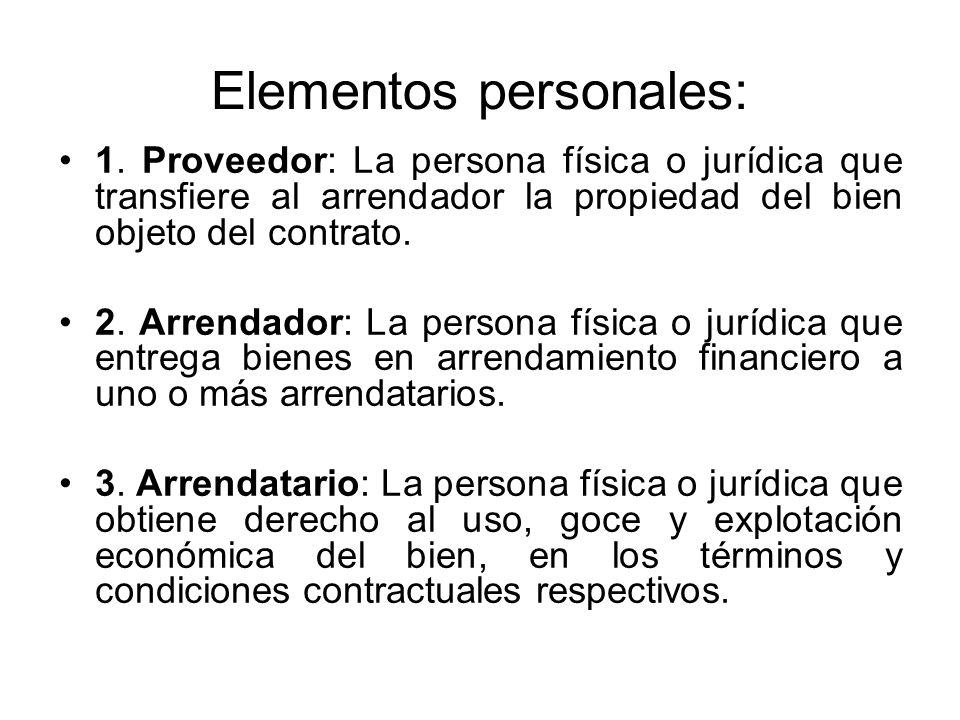

2. Arrendador: La persona natural o jurídica que entrega bienes en arrendamiento financiero a uno o más arrendatarios.

3. Arrendatario: La persona natural o jurídica, nacional o extranjera que al celebrar contrato de arrendamiento financiero, obtiene derecho al uso, goce y explotación económica del bien, en los términos y condiciones contractuales respectivos.

b. Elementos esenciales:

1. La cosa, el bien o bienes: Se refiere al bien que se dará en arrendamiento.

2. El precio: Que sea determinable al hacerse exigible.

3. El tiempo: En el arrendamiento, como lo indica su carácter temporal en la definición, el tiempo es un elemento esencial.

c. Elementos de validez:

1. Capacidad de goce y de ejercicio

2. Ausencia de vicios del consentimiento

EXISTEN VARIAS CLASES DE ARRENDAMIENTO

a) Arrendamiento Financiero.

El arrendamiento financiero es aquel mediante el cual una empresa (arrendadora financiera), se obliga a comprar un bien para conceder el uso de éste a un cliente (arrendatario), durante un plazo forzoso, el arrendatario a su vez se obliga a pagar una renta, que se puede fijar desde un principio entre las partes, siempre y cuando ésta sea suficiente para cubrir el valor de adquisición del bien, y en su caso los gastos accesorios aplicables.

Al término de la relación contractual, el arrendatario puede optar por comprar el activo a un precio inferior al del mercado, mismo que se puede fijar desde el inicio del contrato, prolongar el plazo del contrato a rentas inferiores a las anteriores o bien participar con la arrendadora de la venta del bien a un tercero.

b) Arrendamiento Puro.

Sigue los principios básicos del arrendamiento financiero con la salvedad de que otorga la posesión, pero no establece un mecanismo para otorgar la propiedad. En esta modalidad del arrendamiento, el arrendatario no tiene la opción de comprar el bien al término del contrato, por lo que la arrendadora le dará aviso de la terminación del contrato, en dicha notificación, se establecerá el valor de mercado del bien, ello a efecto de que en su caso, el arrendatario manifieste su deseo de adquirir el bien al valor indicado.

En caso de que el arrendatario no compre el bien, la arrendadora podrá venderlo a un tercero a valor de mercado o darlo a un tercero en arrendamiento puro o financiero, sin que éstas se consideren opciones terminales.

c) Sale & Lease back.

Consiste en la venta de un bien propiedad del arrendatario a una arrendadora financiera y ésta a su vez posteriormente se lo arrienda al arrendatario.

Ello mejora las condiciones de liquidez de este último, ya que le permite disfrutar de los servicios del bien a cambio de pagos sucesivos por el mismo durante la vigencia del contrato en incluso haber recibido una suma de dinero por el mismo bien al haberlo vendido. Se deberá consultar con cada arrendadora, cuales son los bienes susceptibles de este tipo de financiamiento.

4.2 CRÉDITOS MERCANTILES

El Crédito Mercantil es un término utilizado en finanzas, bancos, títulos y valores financieros. Es el excedente de Productividad de un negocio en relación con negocios similares. Su evaluación se funda en el exceso de rendimiento, así como en el Tiempo probable de su subsistencia. Un Negocio en Marcha, que ha formado y consolidado un Crédito Mercantil, no debe asignar a éste Valor alguno en su contabilidad, a menos que haya realizado desembolsos para adquirirlo.

El crédito mercantil es aquel valor que se otorga a una empresa como consecuencia de valores intangibles, entre los que destacan el prestigio que dicha empresa ha construido, la clientela enlazada con dicha empresa, la cimentación de una marca reconocida en el mercado en el que se desempeña, entre otras cualidades.

Estos valores intangibles corresponden a una ventaja que tiene una empresa en particular con relación a sus competidores del sector, y constituyen un aval que puede presentar dicha compañía al momento de solicitar préstamos que le permitan continuar llevando a cabo actividades en búsqueda del crecimiento de la empresa.

Dado que están basados en valores intangibles, se deben utilizar estrategias muy específicas para poder evaluar el valor real de una empresa.

A pesar de la intangibilidad de estos valores, existen formas de definirlos y calcular su valor estimado. Una manera de determinar el valor de estas cualidades es analizar los resultados que se han generado como consecuencia de la presencia de estos valores.

Por ejemplo, no es posible medir la confianza de la clientela ante la prestación de un servicio específico que brinda una empresa, pero sí puede contabilizarse la cantidad de personas que contrataron dicho servicio durante un tiempo determinado.

También existen métodos para medir el nivel de aceptación que tuvo ese servicio por parte de las personas que lo contrataron en aquella oportunidad, así como la probabilidad de que dichas personas vuelvan a contratar el mismo servicio u otros ofrecidos por la empresa.

Los elementos que se toman en cuenta para determinar el valor de estas cualidades impalpables tienen que ver con el rendimiento total del que goza una empresa y el cálculo del tiempo probable que esta empresa podrá mantenerse productiva dentro del mercado en el que se desenvuelve.

Amortización del crédito mercantil adquirido.

La amortización del crédito mercantil adquirido se debe hacer en el tiempo de explotación del intangible, que no puede ser superior a diez (10) años, de acuerdo con métodos de reconocido valor técnico. En general, los intangibles se deben amortizar de manera sistemática durante su vida útil.

4.3 FACTORAJE FINANCIERO

El factoraje es un acuerdo entre una empresa, proveedora de bienes o servicios (Cedente) y una compañía de Factoraje (Entidad Financiera) mediante el cual el Cedente, cede total o parcialmente a la Entidad Financiera las cuentas por cobrar generadas por las ventas a sus clientes (Deudor), a un precio y plazo determinado.

El Factoraje Financiero consiste en la adquisición por parte de la empresa de factoraje de derechos de crédito provenientes de ventas de bienes inmuebles, de prestación de servicios o de realización de obras que el cliente o empresa tenga a su favor por un precio determinado.

El Factoraje Financiero se puede utilizar como un medio para obtener capital de trabajo, inclusive este puede ser de manera recurrente. Se agiliza la recuperación de las cuentas por cobrar, reduciendo el apalancamiento financiero, recortando el ciclo operativo de la empresa e impulsando y haciendo más eficiente las áreas de crédito y cobranza de las empresas. Pero se recomienda no utilizar los recursos obtenidos del Factoraje Financiero para financiar proyectos u operaciones de largo plazo u otras actividades de inversión.

Documentando Cuentas por Cobrar:

▪Pagarés

▪Letras de cambio

▪Contra recibos

▪Facturas selladas

Factoraje con recurso. El factorante adquiere los derechos de la factorada, la cual se obliga a responder solidariamente por el pago de los derechos de crédito cedidos.

En esta tesitura, la cobranza puede ser

i) directa, realizada por el factorante

ii) delegada, es decir, que la realiza el factorante o un tercero.

MODALIDADES DEL FACTORAJE

ESQUEMA LEGAL

SIN RECURSO: Cuando el cliente no queda obligado a responder por pago de los derechos de crédito trasmitidos a la empresa de Factoraje.

CON RECURSO: Cuando el cliente queda obligado solidariamente con el deudor a responder del pago puntual y oportuno de dichos derechos.

ESQUEMA DE COBRANZA

COBRANZA DIRECTA: Cuando la entidad financiera realiza la gestión de cobranza directamente con el deudor.

COBRANZA DELEGADA: Cuando el cedente realiza la gestión de cobranza directamente con el deudor.

BENEFICIOS AL PROVEEDOR

- Liquidez inmediata sin recurrir a pasivos

- Fortalecimiento del Capital de Trabajo.

- Conversión de ventas a crédito en ventas de contado

- Nivelación de flujos de efectivo.

- Disminución de gastos de administración de cartera y cobranza en casos de Cobranza Directa.

- Costo financiero reflejado como descuento por pronto pago.

- Línea de crédito innecesaria

- Acceso a la tasa del Gran Comprador

- Eliminación del riesgo de cobranza de la cartera

- Mejoramiento de estructura financiera, maximizando capacidad de apalancamiento

BENEFICIOS AL COMPRADOR:

-Administración de sus cuentas por pagar en forma ágil y segura

Reducción de Costos Administrativos

-Liquidación de cuentas por pagar a la entidad financiera como único acreedor

-Simplificación de procesos de pago a proveedores

-Eliminación del uso de documentos

- Conjunción de servicios en un solo producto

-Financiamiento a proveedores

-Transferencia Electrónica de Fondos

- Costo financiero a cargo de los proveedores

- Apoyo al desarrollo y crecimiento de micro, pequeños y medianos proveedores, fortaleciendo así una relación a largo plazo

4.4

AUTOFINANCIAMIENTO

“Es aquél que proviene de los recursos propios de la empresa, y se ve reflejado en el activo, es por eso que se debe llevar a cabo un inventario de todo aquello de lo cuál se pudiera echar mano en un momento dado, para tener sobrante de capital de trabajo, o bien hacerle frente a una situación difícil en materia financiera.”

En ocasiones, las personas buscan renovar su auto para evitar molestias

cuando éstos requieren demasiado mantenimiento, ya que después de algunos años

de usar un vehículo, éste demanda diversas composturas debido al desgaste que

presenta. Esta es una razón importante para evaluar la posibilidad de adquirir

una unidad nueva.

La ventaja de tener un auto de agencia nos brinda la seguridad de

manejar un vehículo que no necesitará mantenimiento durante una temporada,

además de saber que está en perfectas condiciones, lo que proporciona la

tranquilidad en su uso.

Hacer una compra de contado tiene los inconvenientes del desembolso

total del precio de la unidad y en el caso de los autos nuevos, la depreciación

que sufren desde el momento de abandonar la agencia. Los autofinanciamientos

son una buena opción para apoyarte en la obtención de un vehículo; sin embargo,

es importante que conozcas las principales características de este sistema,

para estar en condiciones de tomar una decisión de acuerdo a tu presupuesto y

necesidades.

¿Qué es un autofinanciamiento?

El autofinanciamiento es un sistema

de comercialización que integra grupos de personas que aportan mensualmente una

cuota que se administra a través de un fideicomiso, el cual se crea para

destinar el monto acumulado por los miembros a la compra de bienes muebles,

inmuebles o servicios que se otorgan a los integrantes por medio de un sorteo,

subasta, antigüedad, puntaje o adjudicación.

Existen dos tipos de fideicomisos relacionados con

autofinanciamientos:

· Cerrado. Está formado por un número determinado y exacto de

participantes que inicia actividades cuando se han completado sus miembros y se

finiquita cuando todos los integrantes haya realizado el último pago.

· Abierto. Permite el constante ingreso de nuevos participantes y el

egreso de los que concluyan su aportación, la recepción del beneficio y pago

del adeudo, por lo que no requiere de un número determinado de integrantes.

· La Secretaría de Economía

· La Secretaría de Gobernación, que vigilará la autenticidad de los

sorteos

· El Banco de México, quien otorga los fideicomisos

· La Procuraduría Federal del Consumidor, quien autoriza los contratos

· Investiga distintos modelos de vehículos que te interesen y se ajusten a

tu presupuesto. Esto te dará opciones que se adecuen al crédito que te puedan

otorgar.

· El enganche que tienes que aportar en cada uno de ellos.

· Los plazos de crédito que más te convengan.

· Prever los gastos adicionales que implican (tenencia, placas, seguro).

· Las tasas de interés, si son fijas o variables.

· La penalización por cancelación de contrato o retraso de pago.

· Conocer si es posible adelantar aportaciones sin recibir algún cargo

extra.

· Investigar si la institución en la que está solicitando el

financiamiento está autorizada por los diversos organismos necesarios.

· Considerar también el costo del seguro de automóvil y de vida.

· Comparar el Costo Anual Total (CAT) de cada institución financiera que

ofrece estos créditos.

Los clientes realizan contribuciones periódicas al fideicomiso de

acuerdo al contrato de adhesión, el cual tan sólo es posible dejar sin efecto

por medio de traspaso o cancelación. Liberar el contrato implica un gasto, ya que

para garantizar las aportaciones restantes, la empresa contrata a nombre del

cliente un seguro de vida e incapacidad permanente, por lo que al revocarlo, el

cliente sufrirá una penalización.

Tipos de autofinanciamiento

Es indispensable que antes de solicitar un financiamiento, verifiques

que la institución de tu agrado se encuentre regulada por:

El autofinanciamiento es una herramienta poderosa ya que permite

realizar compras de montos significativos sin necesidad de desembolsar en

efectivo todo el valor del bien. Sin embargo, es importante estudiar tu

situación financiera para saber el tipo de crédito que puedes pagar.

Entrar en un sistema como éste que implica un crédito importante,

requiere de responsabilidad y evaluación para poder comprometerse con los pagos

puntuales y evitar el incumplimiento de nuestras obligaciones.

Por esa razón, es importante que consideres los siguientes aspectos para

solicitar un autofinanciamiento:

La Comisión Nacional para la Protección y Defensa de los Usuarios de

Servicios Financieros (Condusef) recomienda visitar su página en la cual se

encuentra un simulador de crédito automotriz que te permite comparar la oferta

en el mercado para que puedas elegir el financiamiento que más te convenga.

Esta herramienta te ayudará a analizar todas las alternativas que existen para

que obtengas beneficios y no seas sorprendido con gastos adicionales; ya que te

permite analizar el importe de la mensualidad, las comisiones, el enganche, los

intereses, seguro de automóvil y de vida; puesto que éstos últimos son los que

varían de acuerdo a la empresa en la que contrates el financiamiento.

Con este simulador, Condusef pretende fomentar la competencia en los

sectores, la ampliación en la gama de productos, alternativas de

financiamiento, reducción de costos y mejoramiento en el servicio.

Es importante que conozcas a detalle el plan de financiamiento que te

ofrecen. De esta manera, podrás organizar mejor tu economía para conseguir el

bien que deseas sin pagar montos excesivos.

4..5 BANCAS DE SEGUNDO PISO

Es el conjunto de instituciones financieras que no atienden, ni directa ni personalmente, a los usuarios del sistema financiero, sino que actúan como intermediarios entre ellos y los establecimientos bancarios para gestionar la consecución de recursos.

Características

Principal de estos bancos es que no operan directamente con particulares, y que la obtención de los créditos provenientes de los fondos arriba mencionados, se hace a través de las instituciones privadas de Crédito

¿QUÉ ES UNA IFI?

Se define como IFI (institución financiera intermediaria) a todo aquella institución financiera supervisada por la Superintendencia de Banca y Seguros que puede canalizar al mercado los recursos financieros, tales como:

° Bancos,

° Financieras,

° Arrendadoras,

° Cajas Rurales,

° Cajas Municipales,

° Cooperativas y pymes.

El banco de segundo piso son aquellos que canalizan recursos financieros al mercado a través de otras instituciones financieras que actúan como intermediarios. Se utilizan, fundamentalmente, para canalizar recursos hacia sectores productivos.

En esto se origina precisamente el nombre de "bancos de segundo piso", pues el hecho de no tratar directamente con particulares implica, en sentido figurado, que se trata de un Banco que no tiene entrada directa para el público.

- Son bancos dirigidos por el Gobierno para:

- Realizar programas de apoyo o líneas de financiamiento a través de los bancos comerciales, ya que no operan directamente con particulares. Esto quiere decir que son bancos que no tienen entrada directa para el público. Por esta razón se conocen como bancos de segundo piso, banca de desarrollo o bancos de fomento.

- Desarrollar algunos sectores de la economía en particular como la agricultura, la industria e infraestructura.

- Atender y solucionar problemáticas de financiamiento regional o municipal, como la construcción de viviendas.

- Fomentar actividades específicas como las exportaciones, creación de empresa y desarrollo de proveedores.

En los bancos de segundo piso, los recursos de crédito no se desembolsan directamente a los empresarios, sino que se apoyan e entidades financieras para el desembolso de dichos recursos. Por ejemplo cuando un empresario solicita un crédito a una entidad financiera, dicha institución puede solicitar a un banco de segundo piso como Bancoldex los recursos que dicho empresario necesita. Entonces el banco de segundo piso le entrega los recursos a la entidad financiera, y esta a su vez se los entrega al empresario.

4.6 MERCADO DE DINERO Y DE CAPITALES

El Mercado de Dinero o Mercado Monetario es un segmento de los mercados financieros en el que se negocian instrumentos financieros de gran liquidez y vencimientos muy cortos.

El mercado de dinero es utilizado por los participantes como un medio para emitir empréstitos y préstamos a corto plazo, desde varios días hasta dieciocho meses. Los valores negociados en el mercado de dinero consisten en certificados negociables de depósito (CD), aceptaciones bancarias, Letras del Tesoro, papel comercial, pagarés municipales, fondos federales y acuerdos de recompra (repos).

El mercado de dinero es utilizado por una amplia gama de participantes, desde una empresa de recaudación de dinero mediante la venta de papel comercial en el mercado a un inversionista que compra repos como un lugar seguro para invertir el dinero en el corto plazo. El mercado de dinero normalmente es visto como un lugar seguro para poner dinero debido a la naturaleza de alta liquidez de los títulos y los vencimientos cortos, pero hay riesgos en el mercado que cualquier inversor debe ser consciente, como el riesgo de impago de valores.

El mercado de dinero (a corto plazo) es diferente de la del mercado de capitales (a largo plazo).

Mercado de capitales

Estos mercados incluyen a los mercados de acciones y a los de bonos, y resultan ser indicadores de la situación económica mundial, por lo que son estudiados diariamente con cuidado por las instituciones que operan en ellos, como los bancos comerciales, las empresas y las compañías de seguros e hipotecarias.

Las empresas acuden a los mercados accionarios en busca de fondos para financiar fusiones y adquisiciones, ampliar sus operaciones o entrar en nuevos negocios; mientras que en el mercado de bonos las empresas emiten deuda en forma de bonos corporativos y los gobiernos como bonos gubernamentales.

Una característica de estos mercados es que los inversionistas que acuden a ellos están dispuestos a asumir más riesgos y a tener paciencia.

Mercados de dinero

Por su parte, en los mercados de dinero participan bancos centrales, bancos comerciales y casas de aceptaciones que buscan para su cartera de inversiones instrumentos a más corto plazo, con más liquidez y de menor riesgo, como los depósitos, préstamos colaterales, pagarés y letras de cambio.

El objetivo principal de las empresas y gobiernos al acceder a estos mercados es la liquidez. Cuando requieren dinero para cubrir gastos y no para financiar mejoras o grandes proyectos, recurren al mercado de dinero.

Conocer las diferencias en su función es indispensable para las empresas, pues, dependiendo de sus necesidades de financiamiento decidirán a cuál acudir. También lo es para los inversionistas, pues elegirán con base en sus metas de rendimientos y su planeación estratégica.

Desde el punto de vista del emisor de deuda, es importante que defina sus requerimientos de liquidez y el tiempo que necesitará el financiamiento.

Los inversionistas, por su parte, participarán en uno u otro mercado analizando los riesgos y el precio que los mercados asignen a los mismos.

Las inversiones de alto riesgo y mayor rentabilidad las encontrarán en los mercados de capitales, mientras que las de bajo riesgo y rendimientos bajos (aunque constantes) estarán en los mercados de dinero.

En suma, el plazo, la liquidez y el riesgo son tres aspectos que diferencian a cada tipo de mercado y, como cada situación es diferente, no hay una regla clara de cuáles mercados o qué instrumentos son más convenientes.